Новини Лозової – ТРК Сігма Головні новини міста Лозова, Харківська область

Новини Лозової – ТРК Сігма Головні новини міста Лозова, Харківська область

Актуальная тема в 2018 году для сферы кредитного продукта – микрокредиты. Это объясняется их ориентированностью на среднестатистического украинца, они более доступные чем предложения банков.

На это влияет отсутствие бюрократии – находясь дома, у вас уже есть все под рукой для заключения соглашения и получения денег (они приходят в течение нескольких минут с момента, когда соглашение оформлено). Это паспорт, код ИНН и гаджет, с которого можно выйти в интернет (подходит даже смартфон или планшет).

По соотношению безопасности и выгодных процентных ставок, в лидеры выбился «КЛТ КРЕДИТ». Наш материал подробнее расскажет про организацию и ее базовые отличия от предложений других МФО, банков и ломбардов.

Причины, по которым «КЛТ КРЕДИТ» закрепит успех в 2018 году

Официальная статистика на стороне организации – ее рекомендует все большее количество пользователей, она находится под вниманием экспертов. Лучшая компания «КЛТ КРЕДИТ» по их мнению закрепит свой успех в 2018 году. Мы подготовили ряд факторов, объясняющих такую позицию.

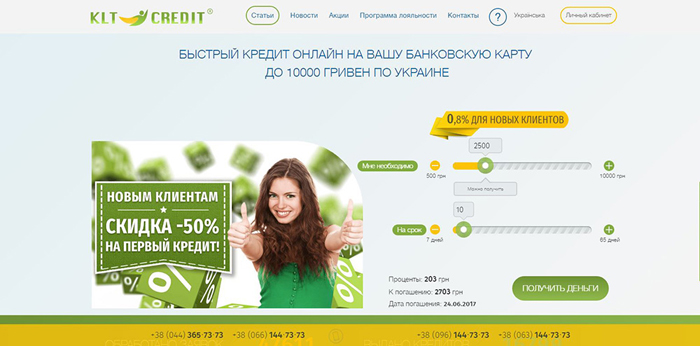

Выгодные проценты и срок возврата – уникальное предложение на всем рынке

Соотношение выгодных процентных ставок и увеличенного срока возврата делают предложение самым выгодным на всем рынке кредитных продуктов.

Уже сейчас каждому пользователю доступны скидки и акции. Среди них есть регулярные:

? 50% скидка (равняется 0,81% ставки) для первого обращения;

? 25% скидка (равняется 1,2% ставки) для повторного обращения.

«КЛТ КРЕДИТ» стала популярной организацией из-за снятия шаблонов про МФО. Многие аналогичные компании нацелены на выдачу краткосрочного займа, таким образом они получают максимальную выгоду за короткий период времени.

Их предложения рассчитаны на людей, которые попали в сложную финансовую ситуацию и денежные средства им нужны срочно.

В «КЛТ КРЕДИТ» процент одобрения заявок ниже, но при этом срок возврата значительно больше – до 65 дней. Другие МФО зачастую дают не больше 14 суток, а иногда и вовсе неделю.

Первый пункт – выгодные процентные ставки и возможность взятия средств на более длительный период.

Один клик на подписание договора

Сервис разработан с учетом необходимости в быстром получении денежных средств. Если обращение первое, необходимо пройти процесс регистрации. Для этого заполняются поля с базовой информацией, происходит процесс верификации карты. На все потребуется не больше 15 минут.

Когда обращение повторное, договор можно оформить за 1-2 минуты. Пользователь просто выбирает необходимую сумму, срок и подписывает соглашение.

При подписании соглашения применяется цифровая подпись, она полноценно заменяет обычную. Для этого достаточно нажать соответствующую кнопку после того, как условия прочитаны.

Безопасность конфиденциальных данных

В вопросе где взять деньги срочно, человек часто забывает про безопасность личных данных. Выбираются первые МФО, которые попадаются под руку. Этим пользуются мошенники, похищая личные данные.

Это приводит к потере денежных средств и прочим последствиям. Попадание в третьи руки конфиденциальной информации – серьезная угроза.

Сайт «КЛТ КРЕДИТ» защищен многоступенчатым уровнем безопасности. Аналогичную технологию вы можете увидеть на любом крупном международном портале. Чтобы проверить это, обратите внимание на эмблему замка справа от адресной строки. Кликнув на нее, вы можете ознакомиться с сертификатом безопасности.

Правда ли что деньги можно получить за две минуты

При повторном обращении – это вполне реальный срок. Процесс одобрения займет значительно меньше времени, а регистрационные поля не будут требовать заполнения. Все, что нужно пользователю – указать желаемые параметры займа.

Предложением можно воспользоваться, например, в магазине. Если не хватает определенной суммы – возьмите свой смартфон и через несколько минут недостающая сумма окажется на карте.

Главное, что закрыть задолженность можно в тот же день. При этом клиент заплатит процент лишь за одни сутки. Это прогрессивный шаг, мы рекомендуем рассмотреть перспективу сотрудничества с «КЛТ КРЕДИТ».

_____________________

На правах рекламы